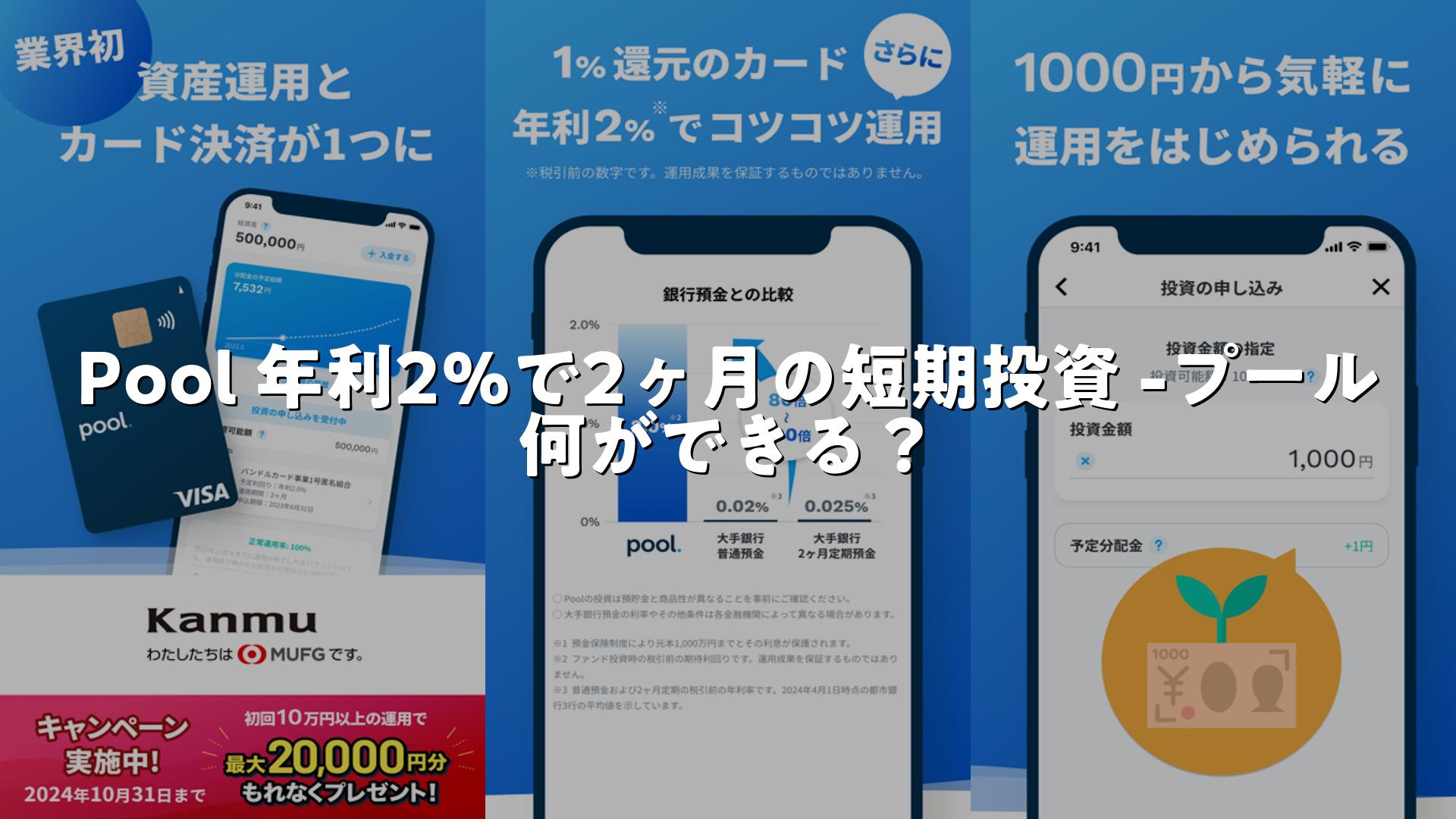

Pool 年利2%で2ヶ月の短期投資 -プールとは

Poolは銀行からチャージして年利2%(税引前)で2ヶ月ごとに分配を受け取れる短期投資サービスと、Visaプリペイドカード機能を組み合わせたアプリです。1,000円から始められ、カード決済のキャッシュバック分も自動で投資に回せるため、生活と投資を無理なく両立できる点が魅力。シンプルに「貯蓄から投資へ」を始めたい人向けの設計になっています。

何ができる?

-

「チャージするだけで年利2%の運用に参加できるのが手軽で良いです。」

-

「1,000円から始められるので投資初心者でも試しやすい。」

-

「カード決済の1%キャッシュバック分を自動で再投資できるのは便利。」

上の口コミからわかるように、Poolは「手間をかけずに投資を始めたい」人に響く設計です。最低投資額が低く、チャージして申し込むだけで予定利回りの運用に参加できるため、投資経験が浅い人でも敷居が低い点が支持されています。一方で、実際のユーザーの中には本人確認やカード発行周りの操作で戸惑う声もあり、特にマイナンバーカード読み取りなどの手続き部分でエラーが出るケースが報告されています。とはいえ、アプリ内での入金・投資・カード利用が一体になっているため、継続的に使えば複利効果を狙える点は大きなメリットです。初期設定のハードルをクリアできれば、日常のカード利用から自動的に投資に回す仕組みで資産形成をコツコツ進められるのが魅力と言えます。

投資家目線:利回りとリスク

-

「年利2%の想定利回りは安定志向の人に良さそう。」

-

「分配は2ヶ月ごとに受け取れるので短期での資金循環がしやすいです。」

-

「分配金を再投資すれば複利効果が期待できるのが嬉しい。」

投資家目線では、予定利回り2%という水準は値動きの激しい投資商品と比べて比較的落ち着いた選択肢です。2ヶ月ごとの分配という短めのサイクルは、資金の回転を早めつつ利回りを確保したいユーザーに向きます。ただし「予定利回り」は保証値ではなく、運用成果によって変動する可能性がある点は重要です。匿名組合出資の仕組みや中途解約の制約、出資金返還が原則として存続期間終了後に行われる点など、流動性や元本保全に関する制約も理解しておく必要があります。短期での資金運用を前提にしたポートフォリオの一部として検討するのが現実的でしょう。

投資家目線:始めやすさと手数料

-

「1,000円からスタートできるので実験的に始めやすいです。」

-

「ウォレットへのチャージだけで投資申し込みができ、手続きは分かりやすいです。」

-

「振込手数料以外に目立った手数料がないのは嬉しい。」

少額から投資を始められる点は、投資家として特に評価できるポイントです。手数料面でも、ウォレットへの銀行振込手数料は利用者負担ですが、それ以外に目立つ手数料がないという説明は好印象。ただし、出資金の返還や分配のタイミング、譲渡ルール(カード決済時にウォレット残高が不足した場合の出資持分譲渡など)は事前にしっかり確認する必要があります。長期的な資金計画を立てる際は、資金拘束のリスクと利回りのバランスを考慮しておくのが賢明です。

投資家目線:カード連携と運用効率

-

「投資中の金額もカード利用可能額として使える点が便利。」

-

「カード決済の利用でキャッシュバックを再投資に回せるので運用効率が上がる。」

-

「リアルカード発行で実店舗でも便利に使えるのは嬉しい。」

カード機能と投資を組み合わせることで、日常の支出がそのまま投資効率に結びつく点は大きな強みです。投資中の金額をカード利用可能額として扱えるため、資金の流動性を保ちながら運用ができる工夫があります。また、決済で得たキャッシュバックを自動で投資に回せるので、意識せずに複利効果を狙えるのは初心者にも嬉しいメリットです。ただし、実店舗で使う場合は有料のリアルカード発行が必要なケースもあるため、使い勝手とコストの両面を比較検討することをおすすめします。

投資家目線:セキュリティと信頼性

-

「PCI DSS準拠でセキュリティ対策がしっかりしているのは安心です。」

-

「二段階認証や不正出金対策があるので信頼感があります。」

-

「緊急時にアプリでカード停止できるのは便利で安心です。」

投資サービスを選ぶ上でセキュリティは最重要項目ですが、PoolはPCI DSS準拠や二段階認証など、一般的に期待される防御策を備えています。カード紛失や不正利用時にアプリから即座に停止できる機能は実用的で、利用者の安心感につながります。一方で、ユーザー本人確認のプロセス(例:マイナンバーカードの読み取り)で不具合や手続きの煩雑さを指摘する声もあり、初期導入時のUX改善は期待されるポイントです。セキュリティ体制は堅牢でも、実際の利便性が高くないと継続利用にはつながりにくいので、サポート改善や読み取り精度の向上が求められます。

Pool 年利2%で2ヶ月の短期投資 -プールはおすすめ?

結論から言うと、Poolは「投資をこれから始めたい」「普段のカード利用を投資につなげたい」というユーザーにはおすすめできます。

年利2%という予定利回りは、リスクを抑えた安定志向の選択肢として魅力的です。2ヶ月ごとの分配サイクルは短期的にリターンを確認しやすく、分配金を再投資していけば複利の効果も期待できます。最低投資額が1,000円と低いので、まずは少額で試してみてから徐々に増やす、という使い方がしやすいのもポイントです。

ただし注意点もあります。出資は匿名組合の仕組みであり、予定利回りは保証ではない点、出資金の返還タイミングや中途解約の制約など、流動性リスクや契約上の制限を理解する必要があります。さらに、本人確認やマイナンバーカード読み取りなど初期設定でつまづくケースが報告されており、iPhone等での読み取り精度やアプリのUXに不満を持つユーザーもいます。これらは運用開始前にサポートページや重要事項説明書で確認しておくべきポイントです。

総合的には、「安全性と利便性のバランスを重視するライトな投資家」「日常の支出を資産形成に活かしたい初心者」には向いています。反対に、高い流動性を必要とする人や高いリターンを求める人、スマホでの本人確認に不安がある人は慎重に検討したほうが良いでしょう。導入前に規約やリスク説明をしっかり読み、自分の資金計画と照らし合わせたうえで少額から試すのが賢い使い方です。

編集部のまとめ

Poolは「チャージして申し込むだけ」で参加できるシンプルさと、年利2%の予定利回り、2ヶ月ごとの分配という短期サイクルが特徴のサービスです。

低額から始められ、カード決済のキャッシュバックを自動で投資に回せる仕組みは、投資初心者や日常の支出を有効活用したい人にとって大きな魅力になります。セキュリティ面でもPCI DSS準拠や二段階認証といった対策が整っており、安心して利用できる基盤があります。

一方で、マイナンバーカード読み取りや本人確認のUXに関する不満が散見される点、出資金の返還や中途解約に関する制約、予定利回りが保証ではない点は注意が必要です。利用を検討する際は、重要事項説明書や契約書類をしっかり確認し、サポート体制や実際の手続きフローを把握したうえで少額から試すことをおすすめします。総じて、堅実にコツコツ運用したい人には有用なツールと言えるでしょう。

Pool 年利2%で2ヶ月の短期投資 -プールの口コミ・何ができる?ついてまとめました

Poolは低予算から始められる手軽さと、カード機能と投資を連携させる利便性が最大の特徴です。

安定志向の小口投資や日常の決済を投資に回していきたい人に向いており、まずは少額で試してみる価値があります。導入時の本人確認や契約条件は必ず確認してください。