ニュースの要約

- 全国1万人を対象に金融リテラシー度を測定した結果、7.1%が「良好」、59.4%が「順調」、約3割が「不足気味」となった。

- 金融リテラシー度が「良好」な人は「不足気味」な人よりも約3倍、資産形成に取り組んでいる。

- 金融リテラシー度が「良好」な人ほど、ウェルビーイング度も高くなる傾向がある。

概要

近年、日本では金融リテラシー向上への機運が急速に高まっています。

そうした中、三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」は、1万人(全国の18歳~69歳)を対象とした独自アンケート調査を2025年1月に実施。

金融リテラシー度を軸に、ウェルビーイングとの関係性や金融行動との関連を分析しました。

調査の結果、金融リテラシー度「良好」が7.1%、「順調」が59.4%と最多で、残り約3割が「不足気味」となりました。

金融教育の受講経験や投資経験、住宅ローン利用経験といった金融行動が伴うことで、金融リテラシー度「良好」の人の割合が増加していることがわかりました。

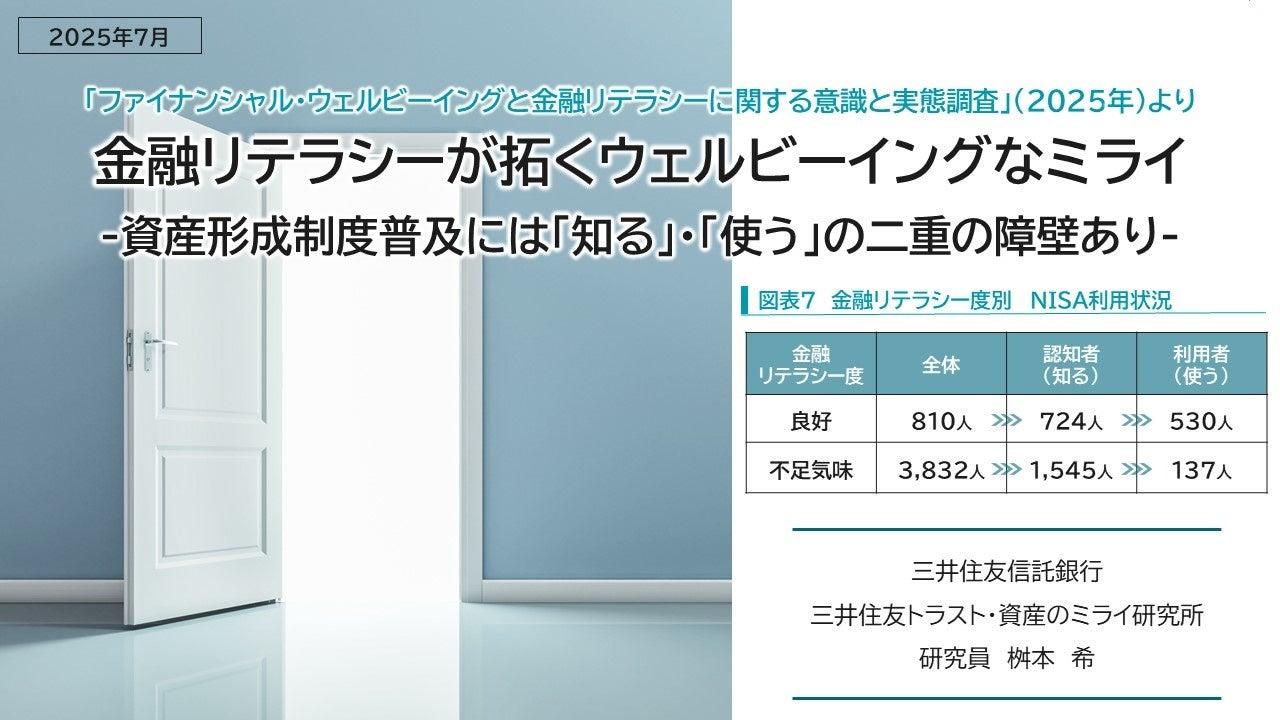

さらに、金融リテラシー度が「良好」な人ほど、資産形成に取り組んでいる割合が高くなっています。一方で、金融リテラシー度が「不足気味」な人は、制度を「知る」ことと「使う」ことの二重の障壁に阻まれている状況が浮き彫りになりました。

加えて、金融リテラシー度が高いほど、ファイナンシャル・ウェルビーイング(FWB)度も高くなり、FWB度が高い人の約8割がウェルビーイング度も高いと回答しています。

このことから、金融リテラシー度の向上がウェルビーイングの向上につながる可能性が示唆されました。

金融リテラシーは、自分らしい人生を描くための土台となるため、その重要性が浮き彫りになったと言えるでしょう。

編集部の感想

編集部のまとめ

金融リテラシー:ウェルビーイング向上の重要なカギとなる~資産形成制度普及には「知る」・「使う」の二重の障壁あり!~についてまとめました

このアンケート調査の結果から、金融リテラシーの向上がウェルビーイングの実現につながることが明らかになりました。

金融リテラシー度が「良好」な人は、資産形成にも積極的に取り組んでおり、老後の不安も少ないことがわかりました。

一方で、金融リテラシー度が「不足気味」の人は、制度の存在を「知る」ことと「使う」ことの二重の障壁に阻まれており、これらの課題を解決していくことが重要だと思います。

金融リテラシーは、単なるお金の知識にとどまらず、自分らしい人生を描くための土台となるものです。

今回の調査結果を踏まえ、金融リテラシーの向上に向けた取り組みが広がっていくことを期待したいですね。

参照元:https://prtimes.jp/main/html/rd/p/000000122.000055547.html