ニュースの要約

- 新リース会計基準に対する企業の準備状況が遅れており、約6割の企業が本格検討に着手していないことが明らかになった。

- 対応を進める企業でも、影響額の試算や会計論点の整理など、初期段階での課題に直面している企業が多数存在している。

- 制度変更への理解から実務への落とし込みが課題となっており、外部支援ツールへのニーズが高まっている。

概要

株式会社プロシップは、2027年4月から適用開始となる新リース会計基準に向けて、企業の対応状況や課題を把握するため、定点調査を継続的に実施している。

前回の調査では、多くの企業が新リース会計基準の影響を認識しながらも、対応方針の策定や準備の進捗にばらつきがあることが明らかになった。特に「影響額の試算」や「会計論点の整理」といった初期対応でつまずくケースが多く、制度の理解から実務への落とし込みに課題を抱える企業が見受けられた。

そこで今回の調査では、経理担当者を対象に「新リース会計基準の取り組みと課題」に関する定点アンケートを実施。企業が対応方針の整理をどのように進め、どのような課題に直面しているのかに焦点を当て、その実態と支援ニーズを探った。

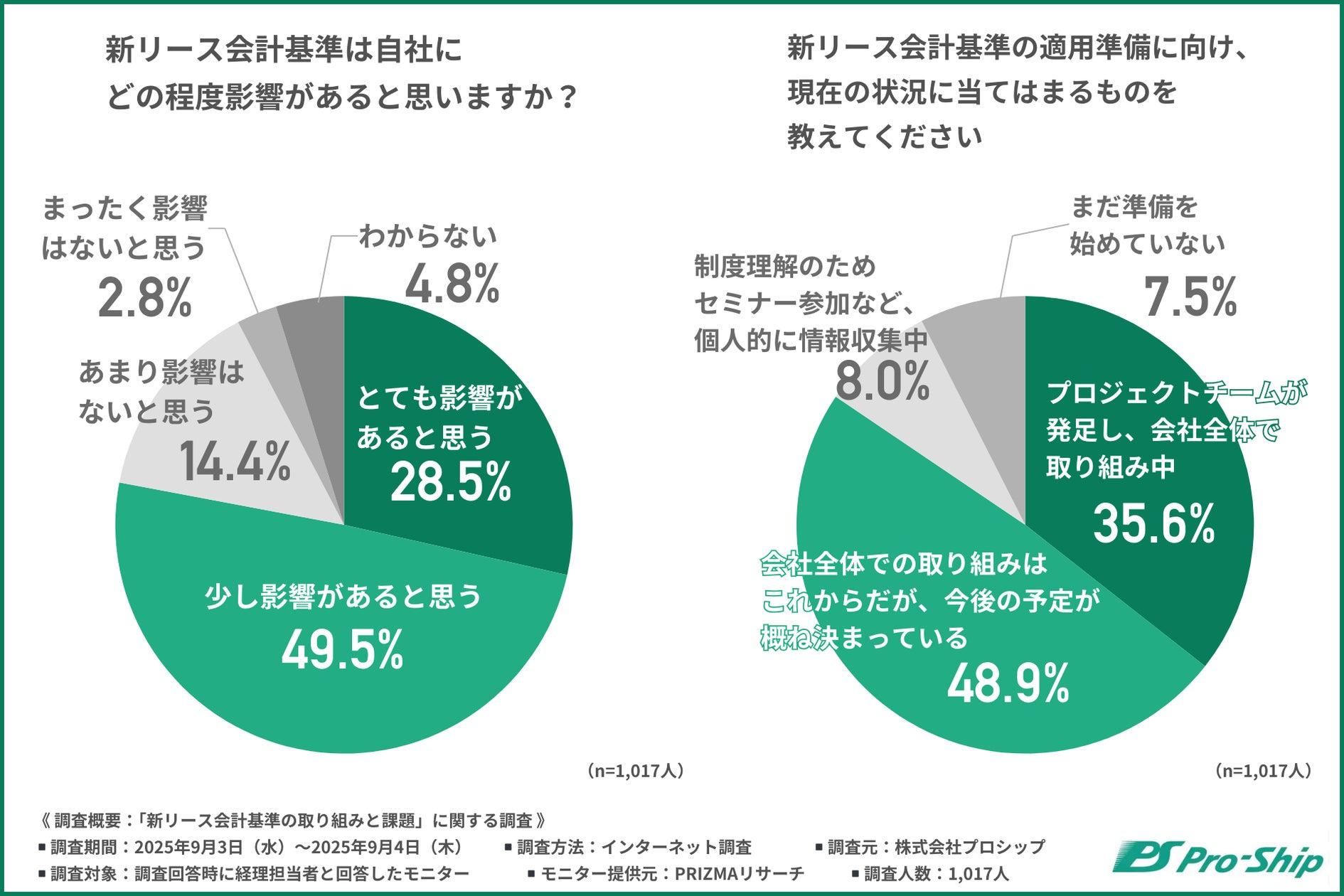

調査の結果、多くの企業が新リース会計基準の影響を認識しているものの、約6割の企業が本格的な対応に着手していないことが明らかになった。一方で、対応を進める企業でも、契約書の洗い出しや制度の解釈、影響額の試算など、方針整理の段階でつまずいている企業が多数存在していることがわかった。

特に、影響額のExcel試算に不安を抱えたり、リース期間やオプション行使の見積もりといった会計論点の整理が難しいといった声が多く寄せられた。こうした課題に対し、チェックリストや試算ツールなどの実務支援に対するニーズが高まっている。

一方で、2026年前半をメドに対応を完了させる企業が多数いる一方で、見通しが立たない企業や、2026年10月以降の完了を見込む企業も一定数存在している。このように準備状況にばらつきが見られる中、制度変更への理解から実務への落とし込みが喫緊の課題となっていることが明らかになった。

編集部の感想

編集部のまとめ

新リース会計基準:約6割の企業が本格検討はこれから!? 対応を進める企業も”方針整理”で足踏みについてまとめました

今回の調査結果からは、新リース会計基準への対応が企業の間で遅れていることが浮き彫りになりました。約6割の企業が本格的な取り組みに着手していないという状況は、2027年4月の制度適用に向けて大きな懸念材料といえるでしょう。

一方で、対応を進めている企業においても、影響額の試算や会計論点の整理など、初期の方針整理段階で課題に直面している企業が多数存在しています。制度理解から実務への落とし込みまでをサポートするツールに対するニーズが高まっている背景には、企業現場の苦慮する姿勢が見て取れます。

完了時期をみても、2026年前半をメドとする企業が多い一方で、まだ見通しが立っていない企業や遅れが懸念される企業も一定数いるのが実情です。遅れが生じれば、リスクも高まってくる可能性があり、早期に対応を加速させることが重要になってくるでしょう。

新リース会計基準への対応は、制度理解と実務への着実な落とし込みが不可欠。企業にとっては、支援ツールの活用やプロジェクト体制の構築など、包括的な取り組みが求められそうです。

参照元:https://prtimes.jp/main/html/rd/p/000000059.000120877.html